Finanzas para emprendedores

Lección 2: Brecha financiera

El propósito de este aprendizaje es que desarrolles tu propio aprendizaje. Hay una serie de tareas que debes completar antes de comenzar la siguiente sección. Puedes trabajar a lo largo de esta sección a tu ritmo. Se estima que debes tardar unas 3 horas en completar esta sección.

Tarea 1

Lee el artículo “Lección 2: Brecha financiera”

Este artículo introduce el concepto de brecha financiera. Esta es la diferencia entre la cantidad de dinero que necesitas para comenzar un negocio y la cantidad de dinero a la que tienes acceso.

LECCIÓN 2: BRECHA FINANCIERA

La brecha financiera aparece si la demanda de financiación de las pequeñas compañías es mayor que la disposición de las instituciones financieras a financiarla en las condiciones de mercado actuales.

Las brechas financieras son interpretadas habitualmente como el resultado de un ‘problema de asimetría de información’ (es decir, los emprendedores saben más de sí mismos y de sus empresas de lo que las organizaciones prestamistas pueden saber de ellos). Este problema refleja dificultades en la comunicación y la credibilidad.

La asimetría en información lleva a dos problemas para los bancos:

- Selección adversa: Financiación para una empresa que finalmente falla o no financiación para una empresa que habría sido exitosa.

- Riesgo moral: un problema de monitorización – dueño-gestor que no actúa según los intereses del banco una vez que el préstamo se ha concedido. Se requiere por tanto un seguro.

De acuerdo con algunas fuentes, uno de los temas de discusión más consistentes sobre la financiación de los pequeños negocios en el Reino Unido es si existen brechas que justifiquen la intervención. Se distingue entre:

- Fallo del lado de la oferta: donde las propuestas son rechazadas por razones no conectadas con la viabilidad de la propuesta en sí misma (tal como una falta de de monitorización de la empresa)

- Fallo del lado de la demanda: donde las empresas no explotan adecuadamente las oportunidades financieras.

- Fallo del mercado en su conjunto: donde a las empresas no se les ofrece financiación por razones que no están conectadas con la viabilidad ni de la propuesta ni del propio negocio.

Las brechas financieras han sucedido en el Reino Unido durante los últimos 70 años, siendo identificadas por primera vez por el Informe Macmillan de 1931, que encontró que las pequeñas empresas tienen dificultades en comenzar cantidades inferiores a 200.000£ (equivalentes a 4 millones de libras actuales).

El Comité Wilson (1979) concluyó que las empresas pequeñas estaban en desventaja en comparación con las grandes en términos del coste de la financiación a través de préstamos y los seguros requeridos para conseguirlos.

Evidencias empíricas recientes acerca del tema de la financiación varían de acuerdo a las preguntas precisas realizadas y a la composición de la muestra. Por ejemplo, la Encuesta sobre Investigación sobre Negocios realizada por la Universidad de Cambridge sobre 2064 compañías Británicas encontró que el 23% de las mismas considera que el coste de la financiación empleada en expandirse es una restricción a la hora de alcanzar los objetivos de la empresa, siendo esta la 4ª restricción identificada con más frecuencia.

El comportamiento y la práctica tanto de prestamistas como pequeñas empresas contribuyen a los fallos del lado de la demanda y la oferta:

- Los Bancos que prefieren avales para conceder préstamos pueden contribuir al fallo del lado de la oferta si las propuestas de negocio viables que no pueden ofrecerlos son rechazados. Los bancos justifican esta aproximación en términos del alto coste que supone adquirir la información requerida para hacer la tasación del riesgo de un negocio.

- Un asunto clave desde la perspectiva de los bancos resulta de la manera en la que las propuestas se presenta y de la baja calidad de los datos financieros presentados para solicitar préstamos bancarios (fallo del lado de la demanda)

Estas imperfecciones del mercado son más evidentes en el caso de ciertos tipos de pequeños negocios:

- Nuevos negocios: por su falta de datos registrados y la frecuente falta de avales que pueden hacerles parecer propuestas de alto riesgo.

- Compañías jóvenes de rápido crecimiento: Su demanda de financiación externa puede exceder disposición de las instituciones financieras para financiarlas, posiblemente por que ya han pedido todo lo que sus fianzas les permite.

- Empresas lideradas por minorías étnicas: Debido a la manera en que los factores culturales pueden afectar la relación entre la pequeña empresa y las instituciones concedentes de crédito (North et al., 2010).

- Compañías jóvenes de altas tecnologías: Debido a una combinación de la escala de sus necesidades financieras y el riesgo, que se asocia con el retraso a la hora de general retorno financiero.

- Pequeños negocios en áreas deprimidas: poca experiencia empresarial; falta de avales y acciones; concentración en sectores con altos índices de fallo; mercados pequeños y localizados; áreas con altos índices de criminalidad; falta de formación y mentorización.

- Mujeres emprendedores: Falta de información sobre opciones y fuentes de financiación; poca confianza.

A continuación encontrarás algunas tablas que muestran los problemas existentes sobre la brecha financiera.

Problemas para acceder a financiación externa debido a cuestiones étnicas para las PYMES Londinenses

| Todos los negocios | Raza blanca | Raza negra | Raza Asiática | |

| % | % | % | % | |

| Falta de avales | 45,2 | 44,8 | 59,9 | 50,3 |

| Imposibilidad de obtener cantidades suficientemente grandes | 42,2 | 40,6 | 48,7 | 62,1 |

| El prestamista no comprende las necesidades del solicitante | 40,3 | 41,3 | 29,8 | 45,4 |

| Falta de consejo sobre las opciones/fuentes disponibles | 32,2 | 29,2 | 51,5 | 35,3 |

| Imposibilidad de realizar reembolsos | 22,1 | 16,6 | 23,2 | 50,2 |

| Otros | 18,8 | 20,6 | 8,6 | 14,3 |

| Decisiones realizadas en la oficina central/otro lugar | 7,3 | 5,9 | 9,1 | 4,0 |

| Muestra no pesada | 794 | 454 | 103 | 142 |

La tabla anterior muestra las dificultades que distintos negocios tienen cuando intentan acceder a financiación. La muestra está también desglosada según etnia. El problema más común que hace que una empresa no consiga financiación es la falta de avales. Generalmente la menos común es que parezca que el solicitante no es capaz de devolver los plazos del préstamo. Sin embargo, este es un problema menor para los solicitantes de raza blanca. Esta figura muestra claramente que la etnia del solicitante juega desafortunadamente un papel en la financiación de negocios pequeños.

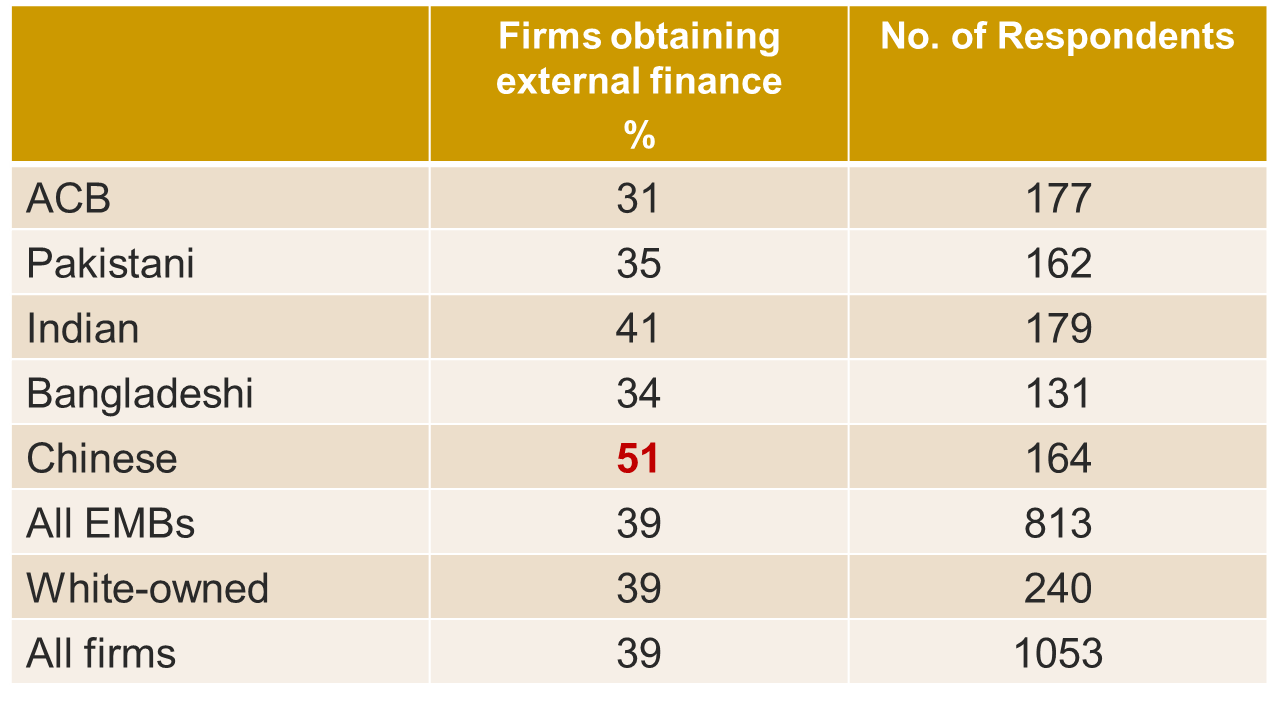

Financiación externa procedente de fuentes formales para una start-up

(Es decir, financiación distinta a la procedente de ahorros, familia y amigos)

Esta tabla muestra el número de start-ups que se financian a través de fuentes externas. Como puede verse los valores para todas las etnias salvo la china está por debajo del 50%. Claramente, la financiación a partir de fuentes externas no es la manera en la que la mayoría de las start-up se financian.

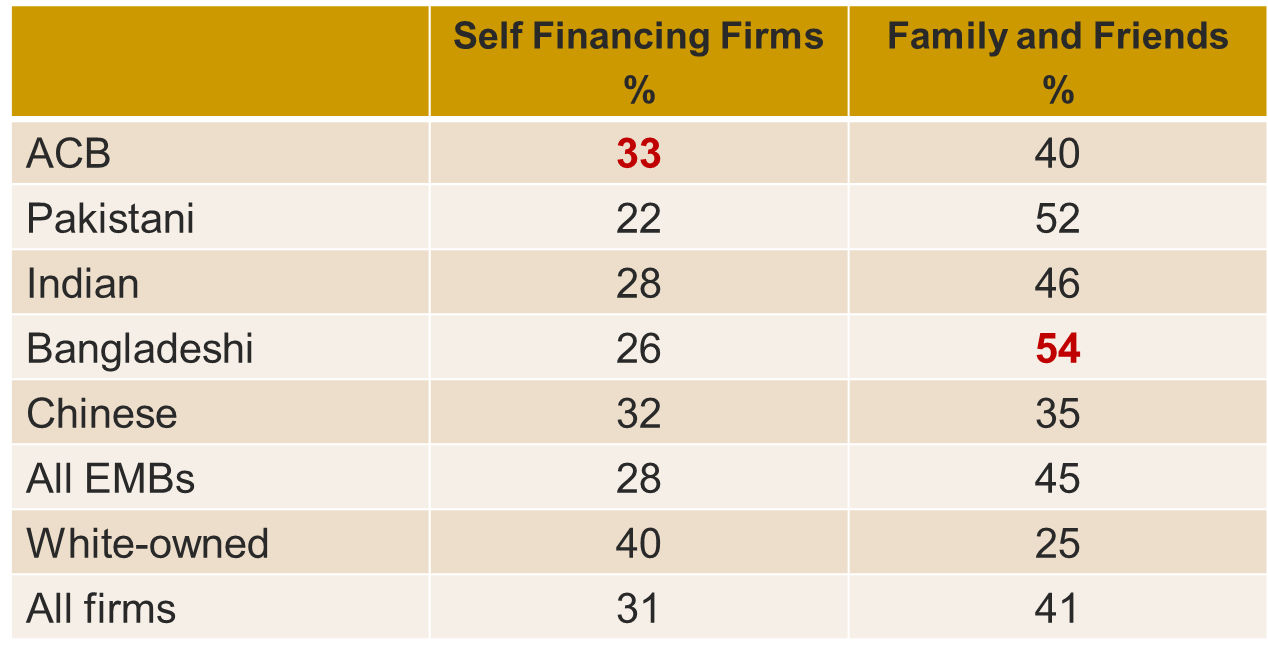

Proporción de compañías que emplean auto-financiación y/o financiación procedente de familias y amigos en su fase de star-up

Esta tabla muestra la distribución por etnias de la financiación que procede, por una parte, del propio dueño y, por otra, de familia y amigos. Cuando se compara esta tabla con la segunda queda claro que la gran mayoría de las start-up utilizan bien su propio dinero bien dinero procedente de familia o amigos.

Tarea 2

Visualiza ahora este video

Este vídeo muestra la brecha financiera con mayor detalle.

Tarea 3

Si tienes posibilidad, deberías leer ahora el Capítulo 7 del libro: Deakins, D and Freel, M. (2012) Entrepreneurship and Small Firms, 6th edition, McGraw-Hill, London.

Proporciona una explicación más amplia de las consecuencias de la brecha financiera.

Tarea 4

Completa las preguntas en tu workbook.

Esto complementa tu aprendizaje.

Deberías completar el material ofrecido en esta sección con la siguiente lectura:

Chapter 7: Deakins, D and Freel, M. (2012) Entrepreneurship and Small Firms, 6th edition, McGraw-Hill, London.

Encontrarás útiles los siguientes enlaces:

Accounting and Finance dictionary

La siguiente sección es la Lección 3

Introducción al módulo

Bienvenido al módulo de “Finanzas para emprendedores”.

Download here related workbooks before starting the course:

All workbooks in this course please submit to I.Ekanem@mdx.ac.uk (MDX students), apenafiel@uma.es (UMA students), marko.cular@efst.hr (UNIST students), upon finishing the assignments.

About author

Dr. Ignatius Ekanem is a Senior Lecturer in Business Management and Director of Programmes at Middlesex University, London. He has a wealth of experience of teaching at undergraduate and postgraduate levels and PhD supervision. He is a programme leader for BA Business Management (Innovation) and a module leader for Enterprise and Small Business and for Small Business Going Global.

Previously, he worked as a Senior Researcher at the University’s Centre for Enterprise and Economic Development Research (CEEDR), specialising in economic regeneration, with a particular focus on the financial management practices of small businesses. During his time with CEEDR, Ignatius worked on a series of research projects including several studies for the Small Business Service on social enterprise, ethnic minority owned businesses and rural enterprises. He also worked on the demand and supply of finance and business support for ethnic minority businesses commissioned by the British Bankers Association, the Bank of England and the Small Business Service.

His most recent projects include ‘The impact of perceived access to finance difficulties’ commissioned by the Small Business Service; ‘Access to Bank Finance for Scottish SMEs’ (for The Scottish Government); and an assessment of the government’s equity finance initiatives for SMEs with growth potential (for the Department for Business, Innovation and Skills).

He has published in reputable journals, including The British Accounting Review, International Small Business Journal, Journal of Small Business and Enterprise Development and International Journal of Consumer Studies. He has written two book chapters, three inspirational books and is a co-author of over 20 official reports. Ignatius has also written and presented many conference papers both in the UK and internationally, including the USA, Canada, Australia and South Korea

For discussion and course related questions visit the FORUM.

Course Features

- Lectures 5

- Quizzes 0

- Duration 60 horas

- Skill level Todos

- Language Español

- Students 13

- Assessments Self

-

UNIDAD 1.

-

UNIDAD 2.

- Lecture 2.1 Lección 2: Brecha financiera

-

UNIDAD 3.

- Lecture 3.1 Lección 3: Gestión del capital de trabajo

-

UNIDAD 4.

- Lecture 4.1 Lección 4: Gestión de la financiación Parte 1

-

UNIDAD 5.

- Lecture 5.1 Lección 5: Gestión de la financiación Parte 1

-

UNIDAD 6.