Poduzetničke financije

Lekcija 5: Upravljanje financijama dio 1

Svrha ove lekcije je razvoj vlastitog učenja. Postoji niz zadataka koje trebate ispuniti prije prelaska na idući dio. Možete proći kroz ovaj dio tempom koji vam odgovara. Očekivano vrijeme potrebno za ispunjavanje ovog dijela je do 3 sata. Ispunjavanje ovog dijela je obvezno prije prelaska na idući dio.

Zadatak 1

Trebate otvoriti i poslušati prezentaciju “Lekciju 5”

Ova prezentacija predstavlja tri najvažnija financijska izvješća za start-up ili male tvrtke.

Zadatak 2

Sada trebate odgovoriti na pitanja u svoju radnu knjigu

Ova pitanja će izgraditi vaše znanje o poduzetničkim financijama.

Zadatak 3

Trebate pročitati članak “Razumijevanje proračunskih tablica”

Ovaj članak pruža objašnjenje kako ispuniti novčani tijek, račun dobiti i gubitka i bilancu financijskog izvješća

Razumijevanje proračunskih tablica

Spomenuli smo u prethodnoj prezentaciji da postoje tri važna financijska izvješća koje svaki vlasnik tvrtke treba razumjeti budući da mu isti pružaju važne informacije o statusu poslovanja i njegovom preživljavanju. Ta izvješća su novčani tijek, račun dobiti i gubitka te bilanca.

Novčani tijek

Izvještaj o novčanom tijeku pokazuju kretanje vašeg novca unutar i izvan vaše tvrtke. Također vam daje kompletan uvid koliko trenutno imate u banci. Trebate koristiti vaš izvještaj novčanog tijeka da uskladite bankarske izvještaje i dobijete uvid u svoja plaćanja i prihode. U nastavku je tipični izvještaj novčanog tijeka za novu malu tvrtku koja proizvodi muška odijela na kraju prve godine trgovanja.

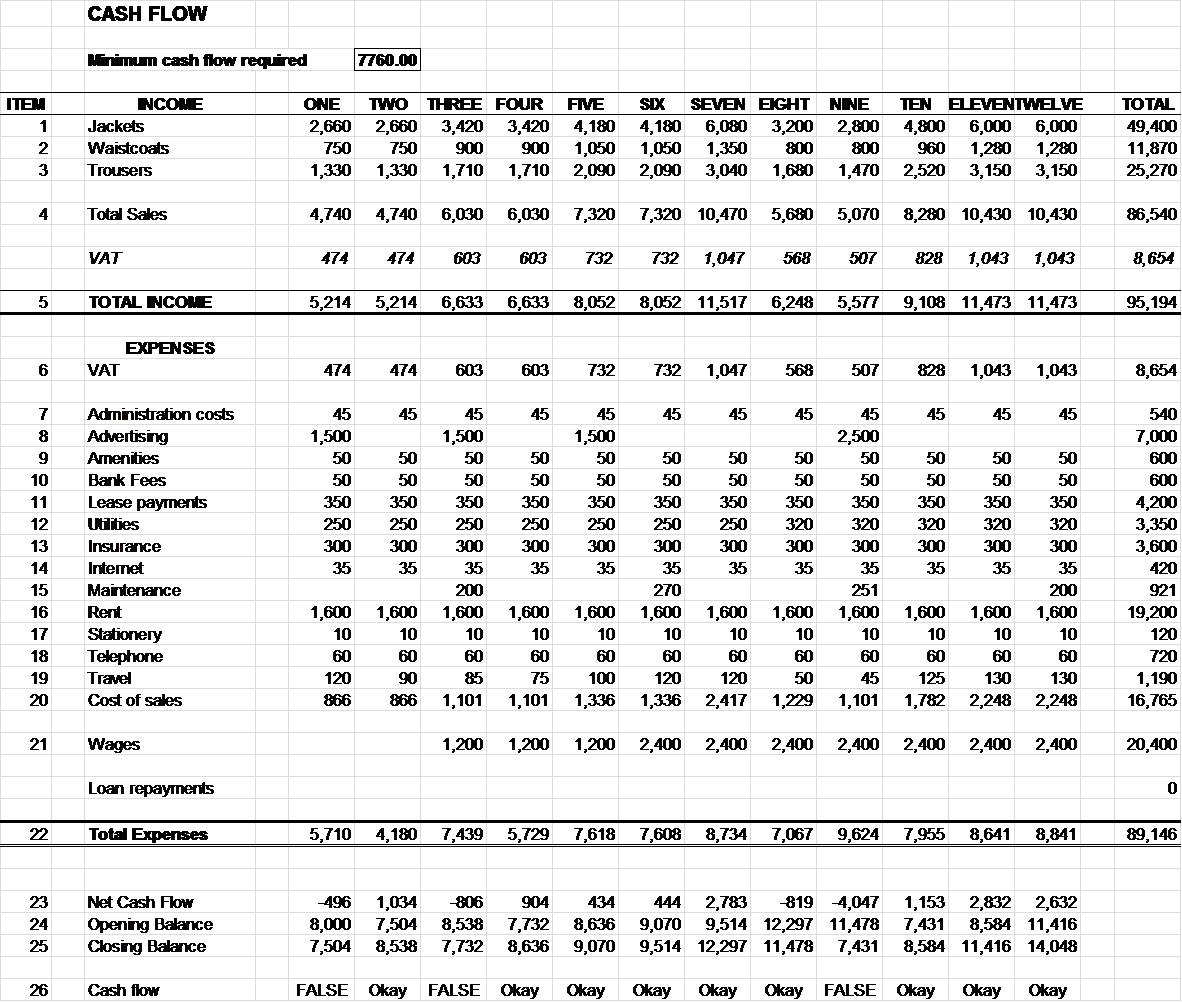

Pri vrhu tablice vidjet ćete brojeve od 1 do 12, oni predstavljaju svaki mjesec poslovanja, odnosno u ovom slučaju trgovine. Minimalan novčani tijek u gornjem lijevom dijelu je minimalni radni kapital potreban za opstanak poslovanja. Na lijevoj strani možete vidjeti broj stavke. Tablica u nastavku objašnjava značenje svakog broja i kako se izračunava.

| STAVKA | DETALJI |

| 1 | Ovo je ukupan prihod od prodaje jakni za razdoblje od dvanaest mjeseci.

|

| 2 | Ovo je ukupan prihod od prodaje prsluka za razdoblje od dvanaest mjeseci.

|

| 3 | Ovo je ukupan prihod od prodaje hlača za razdoblje od dvanaest mjeseci.

|

| 4 | Ovo je suma svih prodaja za svaki mjesec za jakne, prsluke i hlače. To ne uključuje bilo kakav porez na promet ili porez na dodanu vrijednost.

|

| 5 | Ovo je ukupan prihod za sve prodaje, uključujući porez na promet ili porez na dodanu vrijednost. Ovo je ukupan iznos novca koji dolazi u tvrtku.

|

| 6 | To je iznos poreza na promet ili poreza na dodanu vrijednost koji tvrtka mora platiti državi. U ovom novčanom tijeku je izračunat po stopi od 10%.

|

| 7 | Ovo je mjesečni trošak administracije, može uključivati trošak računovodstvenog softvera. U ovome poslovanju također se uključuju i stvari kao igle i krojačke krede.

|

| 8 | Ovo je trošak oglašavanja tvrtke. Trebate imati na umu da se ne radi o istom iznosu svaki mjesec.

|

| 9 | Ovo pokriva troškove poput toaletnog papira, sredstva za čišćenje i čaj ili kavu.

|

| 10 | Ovo su naknade i takse banci za održavanje poslovnog računa.

|

| 11 | Vlasnik tvrtke se opredijelio unajmiti šivaće strojeve, glačala, prešu za odjeću kao i računalo, a to je mjesečni trošak ovog najma.

|

| 12 | Na komunalne troškove se odnose voda, struja i odvoz otpada.

|

| 13 | Troškovi osiguranja pokrivaju gubitak materijala ili opreme od krađe ili požara. Također, pokriva gubitak, ako se vlasnik tvrtke razboli i nije u mogućnosti da radi.

|

| 14 | To se odnosi na pristup internetu i e-pošte.

|

| 15 | Vlasnik tvrtke je potrošio ovaj iznos kao fiksne troškove održavanja potrebne za pokrivanje neophodnih popravaka na opremi.

|

| 16 | Vlasnik tvrtke iznajmljuje prostor za izradu i prodaju svojih odjela.

|

| 17 | Ovdje je i mali trošak pribora za pisanje koji se odnosi na papir, tintu i omotnice.

|

| 18 | Troškovi telefona su fiksni i ovo označava iznos mjesečne uplate.

|

| 19 | Prijevoz je fiksna stopa za korištenje vanjskog partnera za isporuku odjela kupcima.

|

| 20 | Troškovi prodaje su ukupni iznos materijala koji se koristi za izradu odijela. Izračunava se pri izradi marketinškog ili poslovnog plana.

|

| 21 | Ovo je iznos isplaćenih plaća. U prva dva mjeseca nema isplata. To je zato što vlasnik nije bio u mogućnosti da si isplati plaću. U šestom mjesecu prodaja je porasla, pa je vlasnik tvrtke morao zaposliti pomoćnika.

|

| 22 | Ovo su ukupni troškovi za svaki mjesec. Ovo je ukupni iznos novca koji je tvrtka potrošila.

|

| 23 | Ovo su prihodi minus rashodi. Možete vidjeti da je to negativan broj u sedam od dvanaest mjeseci. Međutim, vlasnik je uložio £15,000 u tvrtku na samom početku, tako da su u mogućnosti platiti račune čak i ako se više potroši, nego zaradi.

|

| 24 | To je iznos novca koji je vlasnik tvrtke uložio u tvrtku na početku i to je početno stanje na njihovom bankovnom računu.

|

| 25 | Ovo je početno stanje minus neto novčani tijek.

|

| 26 | Ovo govori vlasniku tvrtke da li je iznos novca koji imaju u banci jednak ili veći od minimalnog neto obrtnog kapitala da ostanu u poslu. Ako to nije točno, to znači da je rezerva gotovine pala ispod minimalnog neto radnog kapitala.

|

Analiza novčanog tijeka

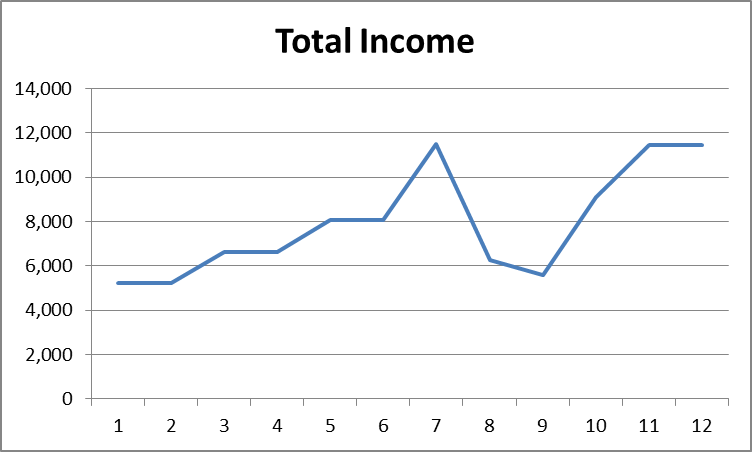

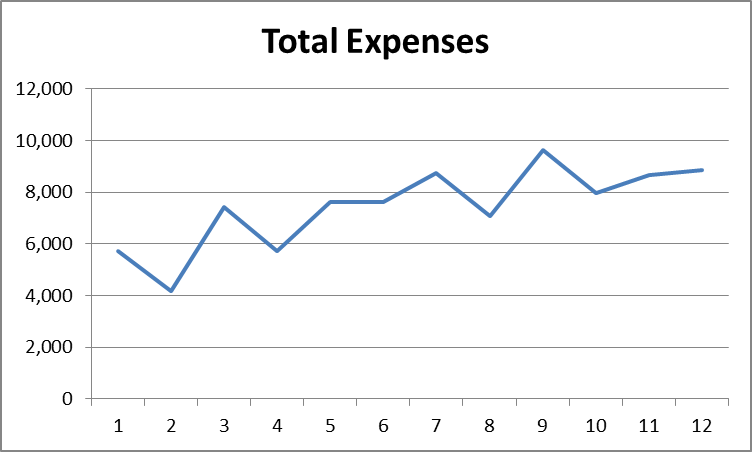

Postoji nekoliko zaključaka koje možemo izvući iz ovog novčanog tijeka. U nastavku su dva grafička prikaza, jedan prikazuje prihode a jedan rashode.

Vidljivo je iz grafičkih prikaza da se krivulja prihoda i prodaje ne podudaraju. To nam govori da vlasnik treba osigurati pokriće tijekom mjeseci kada prodaja pada. Vlasnik može koristiti ove informacije za podešavanje razina zaliha, ili promijeniti vrijeme oglašavanja.

Tablica u nastavku je preuzeta iz dna proračunske tablice, a također pruža važne informacije.

Podaci u gornjoj tablici sugeriraju da početna investicija možda neće biti dovoljna, jer tijekom prvog, trećeg i devetog mjeseca mnogo manje novca ulazi u tvrtku nego što izlazi. Vlasnik bi trebao uzeti u obzir neke mjere kako bi se osiguralo poboljšanje bilo ulaganjem vlastitih sredstava, kreditom, osiguranjem prekoračenja u banci, povećanjem profitabilnosti ili smanjenjem troškova.

Račun dobiti i gubitka

U nastavku je tvrtkin račun dobiti i gubitka na kraju prve godine poslovanja, odnosno trgovanja. To vam pokazuje da li je tvrtka ostvarila dobit ili gubitak i pokazuje postotak svake transakcije u odnosu na prihode.

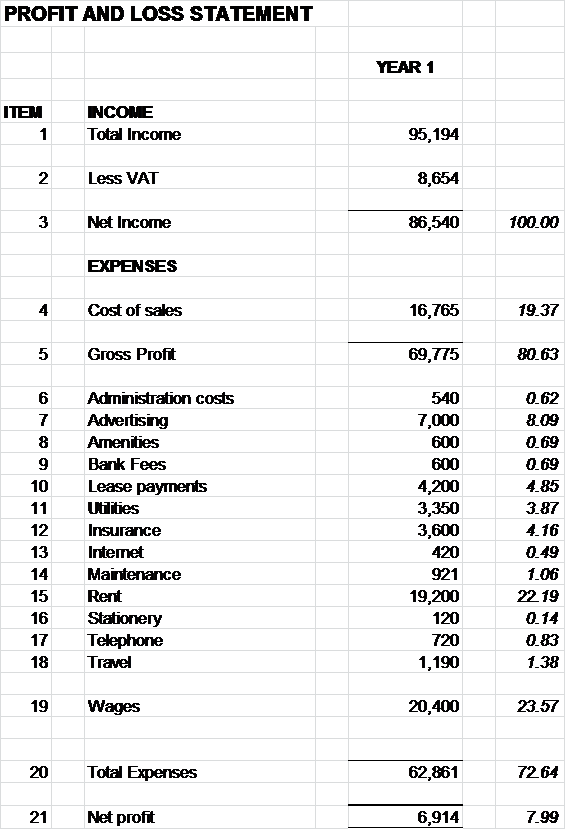

| STAVKA | DETALJI |

| 1 | Ovo je ukupan prihod za svu prodaju, uključujući porez na promet i porez na dodanu vrijednost. Ovo je ukupan iznos financijskih sredstava koji su ušli u tvrtku.

|

| 2 | Ovo je iznos poreza na promet ili poreza na dodanu vrijednost koji tvrtka mora platiti državi. Izračunat je u računu dobiti i gubitka po stopi od 10%.

|

| 3 | Ovo je zbroj svih mjesečnih prodaja za jakne, prsluke i hlače. To ne uključuje porez na promet ili porez na dodanu vrijednost. Prikazan je kao 100% prihoda.

Često se naziva neto dobit.

|

| 4 | Trošak prodaje je ukupan iznos materijala korišten za proizvodnju odijela.

U ovom računu dobiti i gubitka je 19.37% prihoda.

|

| 5 | Ovo je ukupan iznos nakon PDV-a ili poreza na promet i troškovi materijala su odbijeni. Općenito se naziva bruto dobit. U ovom računu dobiti i gubitka je 80.63% prihoda.

|

| 6 | Ovo je ukupan trošak za administraciju. Izračunava se 0.62% od bruto dobiti.

|

| 7 | Ovo je ukupan trošak oglašavanja poslovanja. Izračunava se 8.09% od bruto dobiti.

|

| 8 | Ovo pokriva troškove kao što su toaletni papir, sredstva za čišćenje i čaj ili kavu. Izračunava se 0.69% od bruto dobiti.

|

| 9 | Ovo su naknade i takse banci za održavanje poslovnog računa. Izračunava se 0.69% od bruto dobiti.

|

| 10 | Vlasnik tvrtke se opredijelio unajmiti šivaće strojeve, glačala, prešu za odjeću kao i računalo, a to je mjesečni trošak ovog najma. Izračunava se 4.85% od bruto dobiti.

|

| 11 | Komunalne usluge pokrivaju troškove kao što su voda, struja i prikupljanje otpada. Ona se izračunava 3,87% od ukupne bruto dobiti.

|

| 12 | Troškovi osiguranja pokrivaju gubitak materijala ili opreme od krađe ili požara. Također, pokriva gubitak, ako se vlasnik tvrtke razboli i nije u mogućnosti da radi.

Izračunava se 4.16% od bruto dobiti.

|

| 13 | To se odnosi na pristup Internetu i e-pošti. Izračunava se 0.49% od bruto dobiti.

|

| 14 | Vlasnik tvrtke je potrošio ovaj iznos kao fiksne troškove održavanja potrebne za pokrivanje neophodnih popravaka na opremi. Izračunava se 1.06% od bruto dobiti.

|

| 15 | Vlasnik tvrtke iznajmljuje prostor za izradu i prodaju svojih odjela. Izračunava se 22.19% od bruto dobiti.

|

| 16 | Ovdje je i mali trošak pribora za pisanje koji se odnosi na papir, tintu i omotnice. Izračunava se 0.14% od bruto dobiti.

|

| 17 | Troškovi telefona su fiksni i ovo označava iznos mjesečne uplate. Izračunava se 0.83% od bruto dobiti.

|

| 18 | Prijevoz je fiksna stopa za korištenje vanjskog partnera za isporuku odjela kupcima. Izračunava se 1.38% od bruto dobiti.

|

| 19 | Ovo je iznos isplaćenih plaća. U prva dva mjeseca nema isplata. To je zato što vlasnik nije bio u mogućnosti da si isplati plaću. U šestom mjesecu prodaja je porasla, pa je vlasnik tvrtke morao zaposliti pomoćnika. Izračunava se 23.57% od bruto dobiti.

|

| 20 | Ovo su ukupni troškovi za svaki mjesec. Ovo je ukupni iznos novca koji je tvrtka potrošila. Izračunava se 72.64% od bruto dobiti.

|

| 21 | Ovo je dobit koju je tvrtka ostvarila u prvoj godini poslovanja. Izračunava se 7.99% od bruto dobiti.

|

Analiziranje računa dobiti i gubitka

Iz postotaka možemo vidjeti da su tri najveća izdatka plaće, najam i materijal za izradu odijela. Međutim, oni mogu biti zapravo prilično niski u odnosu na slične tvrtke. Spomenuli smo to ranije u prethodnim lekcijama da je benchmarking važna aktivnost. U ovom posebnom slučaju vlasnik može usporediti prosječne troškove plaća sa sličnim tvrtkama i utvrditi da su njihovi troškovi plaća niži od prosjeka, a pri usporedbi najma i troškova materijala oni mogu biti viši od prosjeka. Vlasnik tvrtke treba razmisliti o implikaciji ovoga. Isplata plaća i nadnica ispod prosjeka može značiti manje kvalificirane radnike, dok plaćanje većih troškova za materijal može značiti da su preplaćeni. Baš kao i novčani tijek ovaj račun dobiti i gubitka omogućuje vlasniku da donese neke ključne zaključke o načinu na koji vodi posao.

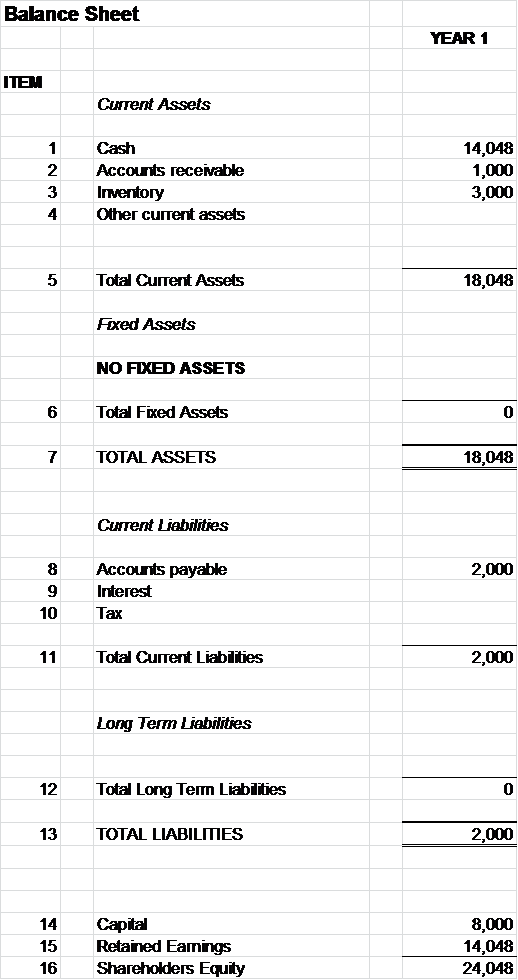

Bilanca

Bilanca pokazuje uspješnost poslovanja, sastavljena je od izvještaja o novčanom tijeku i računa dobiti i gubitka. U nastavku je bilanca za krojača na kraju prve godine poslovanja.

Bilanca je podijeljena na dva dijela, ukupnu imovinu ili stvari koje imaju vrijednost u tvrtci i ukupne obveze ili ukupno nepodmirena dugovanja koja tvrtka treba podmiriti. Na lijevoj strani možete vidjeti broj stavke. Tablica u nastavku objašnjava što svaki broj znači i kako se izračunava.

| STAVKA | DETALJI |

| 1 | Kratkotrajna imovina predstavlja imovinu koja se može pretvoriti u gotovinu prilično brzo. Ovo uključuje stvari kao što je novac na bankovnom računu, bilo potraživanja od kupaca i zalihe ili inventar. |

| 2 | Ovo je ukupan iznos novca koji imate u banci i preuzet je iz novčanog tijeka. |

| 3 | Ovo je novac koji kupci duguju. |

| 4 | Ovo je vrijednost zaliha ili inventara. |

| 5 | Nema druge imovine jer je vlasnik tvrtke uzeo u najam svu glavnu opremu potrebnu za vođenje poslovanja i vrijednost sitne opreme kao što su škare i igle nemaju gotovinsku vrijednost, jer ih je teško prodati. |

| 6 | To je ukupna vrijednost kratkotrajne imovine. |

| 7 | Ovo je imovina koju je uglavnom teže prodati kao što je oprema ili nekretnina. |

| 8 | Zato što tvrtka unajmljuje opremu i prostor, nema dugotrajnu imovinu. |

| 9 | Ovo je ukupna vrijednost dugotrajne imovine. |

| 10 | Ovo je vrijednost sve imovine, izračunava se dodavanjem ukupne kratkotrajne imovine ukupnoj dugotrajnoj imovini. |

| 11 | Kratkoročne obveze su kratkoročni dugovi dobavljačima, kreditne kartice ili prekoračenja računa. |

| 12 | Ova tvrtka ima za platiti neke nepodmirene račune koji mogu biti prema dobavljačima ili kreditnim karticama. |

| 13 | Ovo je kamata koja se duguje za kredit ili kreditnu karticu. Zato što vlasnik tvrtke plaća kreditnu karticu do datuma dospijeća, kad nema kredita, onda nema ni obveza za kamate. |

| 14 | Ovo je nepodmireni porez na promet ili PDV. U ovoj tvrtci porez na promet ili PDV se plaća mjesečno do dospijeća. |

| 15 | Ovo su ukupne kratkoročne obveze. |

| 16 | Dugoročne obveze su dugovi koji su plativi u dugom roku kao što su hipoteke ili dugoročni krediti. |

| 17 | Tvrtka nema hipoteku ili dugoročne kredite. |

| 18 | Ovo su ukupne obveze, izračunavaju se dodavanjem kratkoročnih obveza dugoročnim obvezama. |

| 19 | Ovo je kapital uložen u tvrtku od strane vlasnika i nalazi se u novčanom tijeku u početnoj bilanci. Predstavlja vlasnički udjel u tvrtci.

|

| 20 | Ovo je iznos gotovine u banci i zadržan je u tvrtci i ne isplaćuje se dioničarima. Može se koristiti za proširenje tvrtke, povećavanjem promocije da se poveća prodaja. |

| 21 | Ovo je vrijednost tvrtke za vlasnika. Izračunava se ukupna imovina minus obveze plus početna investicija.

|

Analiza bilance

Bilanca sugerira da tvrtka ostvaruje dovoljnu vrijednost i da se vidi povećanje vlasnikove investicije sa £8,000 na £24,048. Ova informacija može biti korištena od strane vlasnika da pronađe investitora ili da uvjeri banku da mu odobri kredit za pomoć rastu i razvoju tvrtke.

Možete se podsjetiti u prethodnoj lekciji o potrebi upravljanja zalihama ili inventarom. Raspravljali smo kako EOQ daje naznake optimalne razine zaliha ili inventara. U vašoj kratkotrajnoj imovini imat ćete vrijednost inventara ili zaliha i možete ih koristiti da vidite koliko je točan vaš EOQ i da li je potrebno ponovno izračunati razinu zaliha ili inventara.

Mnogo informacija u ovom izvještaju se koristi za računanje različitih omjera što daje precizniju sliku kako tvrtka funkcionira.

Zadatak 4

Sada trebate odgovoriti na pitanja u svoju radnu knjigu.

Ova pitanja će izgraditi vaše znanje o poduzetničkim financijama.

Zadatak 5

You should watch the following two videos Cash Flow 1 and Cash Flow 2

Ovi videi će vam pružiti bolje razumijevanje novčanih tijekova.

Zadatak 6

Trebali biste pogledati sljedeća dva videa Profit and Loss i Profit and Loss 2

Ovi videi će vam pružiti bolje razumijevanje dobiti i gubitka.

Zadatak 7

Trebali biste pogledati sljedeći video Balance Report

Ovaj video će vam pružiti bolje razumijevanje bilance stanja.

Trebali biste nastaviti čitati o temama u ovom poglavlju. Preporučujemo da pročitate sljedeće:

Poglavlje 3: Adelman, P. and Marks, A. (2014) Entrepreneurial Finance, 6th edition, Pearson Education, New Jersey.

Popis korisnih videa:

Accounting and Finance dictionary

Popis korisnih poveznica:

Sljedeće poglavlje je Lekcija 6

Uvod u modul

Dobrodošli u modul “Poduzetničke financije”.

Preuzmite ovdje radne knjige prije početka modula:

Sve radne knjige trebate predati na mail: I.Ekanem@mdx.ac.uk (MDX studenti), apenafiel@uma.es (UMA studenti), marko.cular@efst.hr (UNIST studenti), po završetku svih zadataka.

O autoru

Dr. Ignatius Ekanem je viši predavač iz “Business Management”-a te direktor programa na Middlesex sveučilištu u Londonu. Ima bogato iskustvo predavanja na preddiplomskom i postdiplomskom studiju te supervizije na doktorskom. Voditelj je programa za “BA Business Management (Innovation)” te voditelj modula “Enterprise and Small Business” i “Small Business Going Global”.

Prethodno je radio kao viši znanstveni suradnik u sveučilišnom Centru za istraživanje poduzetništva i ekonomskog razvoja (CEEDR), gdje se specijalizirao za područje gospodarskog oporavka, s posebnim naglaskom na prakse financijskog upravljanja malih tvrtki. Dok je bio u CEEDR-u, Ignatius je radio na nizu istraživačkih projekata, uključujući nekoliko studija vezanih za socijalno poduzetnišvo, etničke manjine u vlasništvu tvrtki te ruralna poduzeća. Također je radio na potražnji i ponudi financija te poslovnoj podršci tvrtkama u vlasništvu etničkih manjina, naručenih od strane British Bankers Association, Bank of England i Small Business Service.

Njegovi najnoviji projekti uključuju: ‘The impact of perceived access to finance difficulties’ naručenom od strane Small Business Service; ‘Access to Bank Finance for Scottish SMEs’ (za škotsku vladu); te procjena vladinih inicijativa za kapitalno financiranje malih i srednjih poduzeća s razvojnim potencijalom (za Odjel za gospodarstvo, inovacije i vještine).

Ignatius je objavio radove u uglednim časopisima, uključujući The British Accounting Review, International Small Business Journal, Journal of Small Business and Enterprise Development i International Journal of Consumer Studies. Napisao je dva poglavlja knjige, ri inspirativne knjige te je koautor više od 20 službenih izvješća. Ignatius je također napisao i prezentirao brojne konferencijske radove, kako u Velikoj Britaniji tako i na međunarodnoj razini, uključujući SAD, Kanadu, Australiju i Južnu Koreju.

Za diskusiju te pitanja povezana s modulom posjetite FORUM.

Course Features

- Lectures 6

- Quizzes 0

- Duration 60 sati

- Skill level Sve

- Language Hrvatski

- Students 2

- Assessments Self

-

CJELINA 1.

- Lecture 1.1 Lekcija 1: Izvori poduzetničkog financiranja

-

CJELINA 2.

- Lecture 2.1 Lekcija 2: Financiranje jaza

-

CJELINA 3.

- Lecture 3.1 Lekcija 3: Upravljanje radnim kapitalom

-

CJELINA 4.

- Lecture 4.1 Lekcija 4: Upravljanje financijama dio 1

-

CJELINA 5.

- Lecture 5.1 Lekcija 5: Upravljanje financijama dio 1

-

CJELINA 6.